摩根士丹利最新研究指出,电力供应、关键电力设备交付周期以及电网并网积压,已从外围摩擦演变为人工智能基础设施建设的核心瓶颈。这意味着,数据中心的扩张速度将不再单纯取决于资本投入,而将受制于更广泛的能源与供应链约束。

摩根士丹利首席固定收益策略师Vishwanath Tirupattur在报告中强调:“这些约束是整个AI基础设施建设的核心。”其中,电力被视为最严肃的挑战之一。一个AI项目即使获得了土地、服务器与资金,若当地缺乏足够的发电能力、输电网络或关键电力设备,其建设节奏仍将被迫放缓。

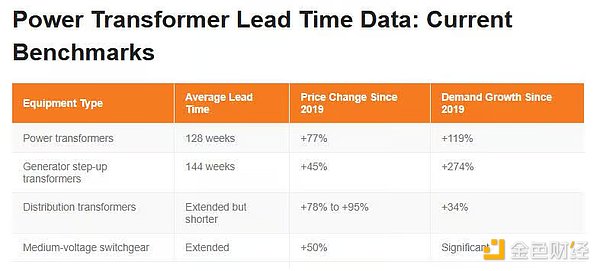

128周变压器交期拖慢数据中心投产

电力系统的扩张速度远不及数据中心。数据显示,电力变压器的平均交付周期已长达128周,发电机升压变压器甚至达到144周。而在疫情前,此类设备的正常交期仅为12至16周。对于AI数据中心而言,变压器并非可有可无的零件,没有这些设备,电力无法有效接入与使用,机房的算力也无法按计划释放。

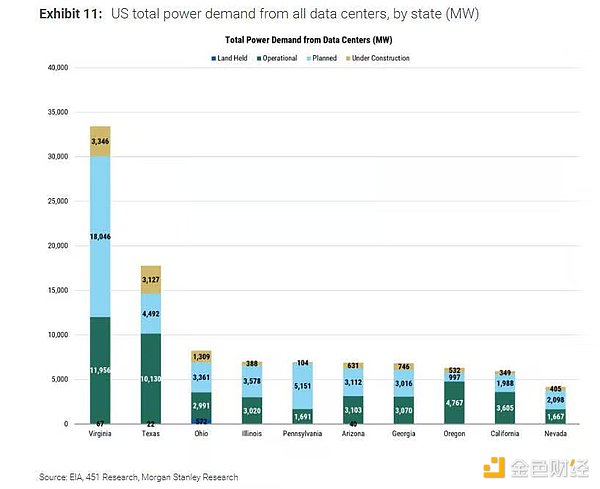

并网排队规模超已安装容量两倍

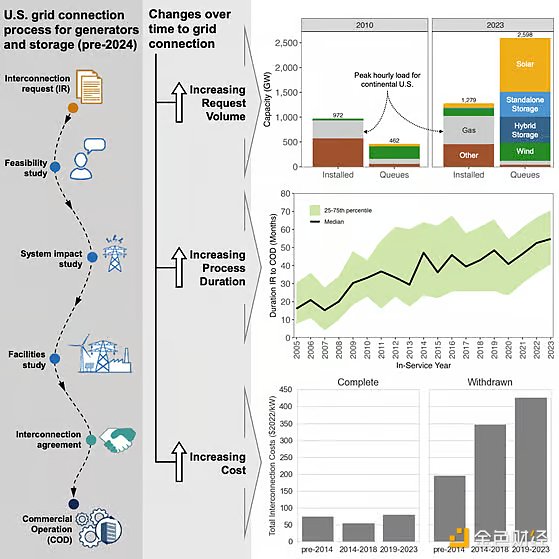

并网环节成为另一大瓶颈。至2025年初,美国并网积压规模已超过该国已安装电力容量的两倍。这指的是新建能源项目从建设完成到真正接入电网之间的等待队列。对AI基础设施而言,电力必须是在特定地点、时间及稳定性下可接入的。发电项目未并网,电力就无法转化为数据中心可用的供给。

这一现实正改变项目开发的路径假设。开发商开始优先选择电力更易获取的地点,并探索将发电与计算设施更紧密结合的方案。选址逻辑已从“哪里适合建机房”转向“哪里有足够快、足够稳、足够便宜的电”。

AI与能源融资边界趋於模糊

电力成为核心路障后,AI基础设施与能源资产的融资需求开始合并。“离网”电力方案,如燃料电池、燃气轮机及储能系统,正被纳入AI建设框架。投资级和高收益债市场的部分交易已体现这种融合趋势。AI公司不再被动等待公用事业公司投资电力资产,而是开始直接收购、签约或融资相关资产。

这将改变资本市场对AI基础设施的估值方式。过去,数据中心、云计算、电力及公用事业可能被置于不同的资金池中定价。如今,算力扩张要求这些资金池相互咬合:谁能更快获得电力,谁就更接近可投产的算力。

电力之外:劳工、水资源与地方审批

约束不仅限于电力。劳动力方面,美国未来十年预计短缺约30万名电工,且超过五分之一现有电工年龄在55岁及以上,接近退休。电力基础设施的扩张依赖人力安装、维护与改造,此缺口将直接影响项目交付。

水资源亦成为限制因素。标普全球分析显示,全球43%的数据中心位于高水资源压力地区。数据中心冷却离不开水或替代方案,若新建设施继续集中于此,可持续扩张将面临更多质疑。

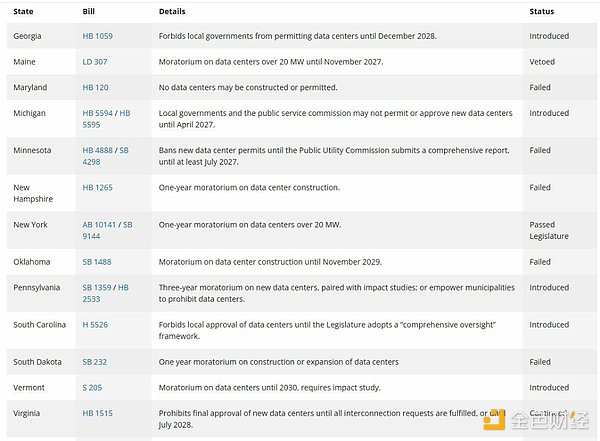

政策阻力亦在增加。纽约州已有草案拟暂停新的数据中心项目;得州州长要求监管机构确保新增数据中心需求不会推高其他用户成本。更广泛地看,美国已有14个州的立法机构正考虑某种形式的数据中心暂停措施。对数据中心而言,电力成本、居民用电价格、用水压力和地方审批正被捆绑在一起。

算力供给恐难同步需求,稀缺性重塑定价权

上述多重约束共同指向一个结果:算力供给可能无法按当前需求曲线同步增长。如果数据中心建设慢于预期,市场将面临供需错配,而非单纯的资本开支扩张。电力、并网、设备、人力、水资源及地方审批,每一项都可能延迟项目进程。

在此环境下,拥有规模化、可靠算力的一方将获得更强的定价能力,正演变为“算力商人”。核心竞争点并非谁宣布了更多资本开支,而是谁真正拥有可交付、可稳定运行的算力。

需求端目前仍显得相对不敏感,尤其是企业应用场景。更高的算力价格未必会显著拖慢企业采用AI的速度。相反,用量可能向更高价值的应用集中,因为这些应用即使在算力价格较高时,经济账仍然成立。